Ho sentito parlare per la prima volta di “operazioni in conto deposito” nel corso dell’estate 1996, in occasione della preparazione della tesi di laurea.

In quel torrido mese di agosto infatti mi ritrovai a leggere quanto descritto nella VI^ Relazione dei Commissari Liquidatori del Banco Ambrosiano S.p.A. intitolata “La raccolta del gruppo Banco Ambrosiano nella dinamica del dissesto”, redatta esattamente dieci anni prima dal dott. Lanfranco Gerini, dal prof. Felice Martinelli e dall’avv. Franco Spreafico.

Un rapporto molto accurato, nel quale furono gli stessi Commissari Liquidatori a ricostruire come vennero a conoscenza di tali operazioni onamale.

Ad insospettire i tre professionisti fu una missiva inviata nel novembre del 1976 dal Banco Ambrosiano Overseas Limited di Nassau, Bahamas (o BAOL), sino al 1° luglio 1980 denominato Cisalpine Overseas Bank Limited (o CISO), all'attenzione dell’Istituto per le Opere di Religione (o IOR), dal seguente tenore:

“ [...]

Questa banca [BAOL/CISO] conferma a codesto Istituto [IOR] le istruzioni di voler eseguire in relazione a ciascun importo pervenuto in “conto deposito” un bonifico bancario di rispettivo pari importo e valuta a favore di UNITED TRADING CORPORATION S.A., Panama, presso la Banca del Gottardo, Lugano.

Approva quanto fino ad oggi eseguito al riguardo.

[...]”.

Si noti come il contenuto della lettera sia sostanzialmente analogo a quello della missiva datata 24 ottobre 1978 citata da Carlo Calvi nell'articolo pubblicato lo scorso 11 febbraio (Doc. 3).

Dal punto di vista concettuale l’operazione è piuttosto semplice da illustrare.

In relazione a ciascun bonifico “in conto deposito” disposto da BAOL/CISO (che scrive in nome e per conto dell’Ambrosiano Group Banco Commercial di Managua, o AGBC) sul suo c/c presso IOR, quest’ultimo avrebbe dovuto trasferire lo stesso importo, con medesima valuta, a favore di un c/c acceso presso la Banca del Gottardo (Gruppo Banco Ambrosiano) intestato alla società panamense United Trading Corporation S.A. (o UTC).

Lo schema seguente (schema 1) riepiloga il flusso finanziario.

Tuttavia i Commissari Liquidatori scoprirono che questa rappresentava solo la parte terminale di un'operazione più complessa.

Indagini successive infatti chiarirono la reale configurazione del circuito finanziario, la cui sezione iniziale era costituita da trasferimenti disposti dalla Banca del Gottardo, transitanti su conti correnti accesi presso IOR e aventi come destinazione BAOL/CISO, come descritto nel grafico (schema 2) seguente:

Diviene così evidente il circuito finanziario visto nel suo insieme:

Con assoluta semplificazione, per la nota proprietà transitiva: BdG -> UTC e quindi:

Banco Ambrosiano -> UTC.

Data la struttura complessiva dell’operazione, IOR e BAOL/CISO rivestirono il ruolo di meri intermediari più utili a porre barriere informative piuttosto che con reali funzioni operative.

La remunerazione spettante a IOR per il ruolo assunto fu rappresentata dal margine d’interesse dato dalla differenza tra interessi passivi corrisposti alla Banca del Gottardo e interessi attivi riconosciuti da UTC.

IOR percepì altresì un margine d’interesse positivo prodotto dai flussi finanziari disposti da e verso BAOL/CISO, il quale fu allo stesso tempo creditore e debitore di IOR, come rappresentato nel seguente grafico (schema 3).

(click per ingrandire)

(click per ingrandire)

Come si osserva dallo schema 3, si tratta di un classico flusso finanziario di tipo circolare.

Lo schema era finalizzato a trasferire progressive somme di denaro mediante accrediti e contestuali addebiti di c/c, la cui titolarità era riconducibile ad entità solo apparentemente estranee tra loro.

Osservo peraltro che UTC era ancora un anello intermedio, oltre il quale il flusso finanziario transitava attraverso ulteriori strutture societarie off-shore per poi confluire verso le vere destinazioni finali. Destinazioni che non potevano certo essere ignote agli organizzatori delle operazioni in oggetto (su questo punto tornerò con un post specifico).

Ogni passaggio dell'operazione fu formalizzato da istruzioni o accordi fiduciari non sempre aventi piena validità giuridica verso i terzi. L'analisi dell'insieme di questi accordi permise ai Commissari Liquidatori di ricostruire flussi finanziari formalmente indipendenti ma sostanzialmente correlati in un unica struttura operativa.

Posso solo immaginare quali difficoltà incontrarono i Commissari trovandosi di fronte a pezzi di un grande puzzle sparsi in modo apparentemente casuale in uno scenario transnazionale e notevolmente influenzato (e compromesso) dall'epilogo drammatico della vicenda.

Nel caso delle operazioni in conto deposito la provvista si "mosse" solo contabilmente, da un punto iniziale (la BdG) ad un punto finale (UTC, su di un c/c acceso presso la medesima BdG).

In questo modo i fondi dall’Ambrosiano furono trasferiti verso entità sempre più periferiche, seppur correlate. In quella zona della galassia estera dell'Ambrosiano nella quale i legami tra i soggetti coinvolti nelle operazioni assumeva contorni incerti e ipotetici, almeno agli occhi delle autorità di controllo dell'epoca.

A tal proposito risulta interessante osservare come grazie alle indagini è stato possibile definire i legami tra le società e le persone fisiche intervenute nelle operazioni in conto deposito (grafico 4).

(click per ingrandire)

(click per ingrandire)

In base alle ricostruzioni effettuate dai Commissari Liquidatori, gli impieghi (espressi nello stato patrimoniale) di BAOL/CISO verso IOR/UTC assunsero, negli esercizi dal 1978 al 1982, le dimensioni riportate nella seguente tabella (comprensiva dell’esposizione espressa in franchi svizzeri).

* 17/6/1982

Se si vuole determinare l’esposizione consolidata del Gruppo Banco Ambrosiano in relazione ai flussi in conto deposito, è necessario considerare anche gli impieghi erogati dal Banco Ambrosiano Andino (o BAA), con la seguente evoluzione (anche in questo caso comprensiva dell’esposizione espressa in franchi svizzeri).

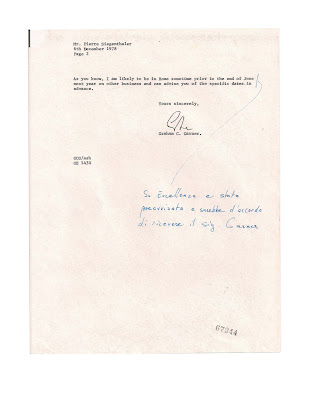

Ma è l’enorme esposizione raggiunta dalla bahamense BAOL/CISO verso IOR che spinse i revisori di Cooper & Lybrand a scrivere, in data 6 dicembre 1978, una preoccupata missiva all'attenzione del Presidente Pierre Siegenthaler.

In particolare i revisori avrebbero voluto fornire a partire dall'esercizio 1978, una nota informativa più significativa sulla natura dei rapporti in essere tra BAOL/CISO e IOR.

In base al contenuto del documento riportato nel seguito tuttavia, i revisori furono informati che gli amministratori di BAOL/CISO non espressero parere favorevole a fornire i chiarimenti richiesti.

Da notare che la maggiore preoccupazione dei revisori riguardava la recuperabilità del credito vantato verso IOR, argomento oggetto dell'incontro con Mons. Paul Casimir Marcinkus che si tenne a Roma nei giorni successivi la data della missiva.

Per gli approfondimenti di veda il post "Banco Ambrosiano: le operazioni in conto deposito" curato da Carlo Calvi.

In quel torrido mese di agosto infatti mi ritrovai a leggere quanto descritto nella VI^ Relazione dei Commissari Liquidatori del Banco Ambrosiano S.p.A. intitolata “La raccolta del gruppo Banco Ambrosiano nella dinamica del dissesto”, redatta esattamente dieci anni prima dal dott. Lanfranco Gerini, dal prof. Felice Martinelli e dall’avv. Franco Spreafico.

Un rapporto molto accurato, nel quale furono gli stessi Commissari Liquidatori a ricostruire come vennero a conoscenza di tali operazioni onamale.

Ad insospettire i tre professionisti fu una missiva inviata nel novembre del 1976 dal Banco Ambrosiano Overseas Limited di Nassau, Bahamas (o BAOL), sino al 1° luglio 1980 denominato Cisalpine Overseas Bank Limited (o CISO), all'attenzione dell’Istituto per le Opere di Religione (o IOR), dal seguente tenore:

“ [...]

Questa banca [BAOL/CISO] conferma a codesto Istituto [IOR] le istruzioni di voler eseguire in relazione a ciascun importo pervenuto in “conto deposito” un bonifico bancario di rispettivo pari importo e valuta a favore di UNITED TRADING CORPORATION S.A., Panama, presso la Banca del Gottardo, Lugano.

Approva quanto fino ad oggi eseguito al riguardo.

[...]”.

Si noti come il contenuto della lettera sia sostanzialmente analogo a quello della missiva datata 24 ottobre 1978 citata da Carlo Calvi nell'articolo pubblicato lo scorso 11 febbraio (Doc. 3).

Dal punto di vista concettuale l’operazione è piuttosto semplice da illustrare.

In relazione a ciascun bonifico “in conto deposito” disposto da BAOL/CISO (che scrive in nome e per conto dell’Ambrosiano Group Banco Commercial di Managua, o AGBC) sul suo c/c presso IOR, quest’ultimo avrebbe dovuto trasferire lo stesso importo, con medesima valuta, a favore di un c/c acceso presso la Banca del Gottardo (Gruppo Banco Ambrosiano) intestato alla società panamense United Trading Corporation S.A. (o UTC).

Lo schema seguente (schema 1) riepiloga il flusso finanziario.

(click per ingrandire)

Tuttavia i Commissari Liquidatori scoprirono che questa rappresentava solo la parte terminale di un'operazione più complessa.

Indagini successive infatti chiarirono la reale configurazione del circuito finanziario, la cui sezione iniziale era costituita da trasferimenti disposti dalla Banca del Gottardo, transitanti su conti correnti accesi presso IOR e aventi come destinazione BAOL/CISO, come descritto nel grafico (schema 2) seguente:

(click per ingrandire)

BdG -> IOR -> BAOL/CISO

BAOL/CISO -> IOR Þ UTC

BAOL/CISO -> IOR Þ UTC

Con assoluta semplificazione, per la nota proprietà transitiva: BdG -> UTC e quindi:

Banco Ambrosiano -> UTC.

Data la struttura complessiva dell’operazione, IOR e BAOL/CISO rivestirono il ruolo di meri intermediari più utili a porre barriere informative piuttosto che con reali funzioni operative.

La remunerazione spettante a IOR per il ruolo assunto fu rappresentata dal margine d’interesse dato dalla differenza tra interessi passivi corrisposti alla Banca del Gottardo e interessi attivi riconosciuti da UTC.

IOR percepì altresì un margine d’interesse positivo prodotto dai flussi finanziari disposti da e verso BAOL/CISO, il quale fu allo stesso tempo creditore e debitore di IOR, come rappresentato nel seguente grafico (schema 3).

Come si osserva dallo schema 3, si tratta di un classico flusso finanziario di tipo circolare.

Lo schema era finalizzato a trasferire progressive somme di denaro mediante accrediti e contestuali addebiti di c/c, la cui titolarità era riconducibile ad entità solo apparentemente estranee tra loro.

Osservo peraltro che UTC era ancora un anello intermedio, oltre il quale il flusso finanziario transitava attraverso ulteriori strutture societarie off-shore per poi confluire verso le vere destinazioni finali. Destinazioni che non potevano certo essere ignote agli organizzatori delle operazioni in oggetto (su questo punto tornerò con un post specifico).

Ogni passaggio dell'operazione fu formalizzato da istruzioni o accordi fiduciari non sempre aventi piena validità giuridica verso i terzi. L'analisi dell'insieme di questi accordi permise ai Commissari Liquidatori di ricostruire flussi finanziari formalmente indipendenti ma sostanzialmente correlati in un unica struttura operativa.

Posso solo immaginare quali difficoltà incontrarono i Commissari trovandosi di fronte a pezzi di un grande puzzle sparsi in modo apparentemente casuale in uno scenario transnazionale e notevolmente influenzato (e compromesso) dall'epilogo drammatico della vicenda.

Nel caso delle operazioni in conto deposito la provvista si "mosse" solo contabilmente, da un punto iniziale (la BdG) ad un punto finale (UTC, su di un c/c acceso presso la medesima BdG).

In questo modo i fondi dall’Ambrosiano furono trasferiti verso entità sempre più periferiche, seppur correlate. In quella zona della galassia estera dell'Ambrosiano nella quale i legami tra i soggetti coinvolti nelle operazioni assumeva contorni incerti e ipotetici, almeno agli occhi delle autorità di controllo dell'epoca.

A tal proposito risulta interessante osservare come grazie alle indagini è stato possibile definire i legami tra le società e le persone fisiche intervenute nelle operazioni in conto deposito (grafico 4).

Anno

|

1978

|

1979

|

1980

|

1981

|

1982*

|

IOR/UTC

|

227,8

|

228,8

|

94,3

|

91,6

|

88,3

|

Anno

|

1979

|

1980

|

1981

|

1982*

|

IOR/UTC

|

128,9

|

135,9

|

133,0

|

124,7

|

* 17/6/1982

Ma è l’enorme esposizione raggiunta dalla bahamense BAOL/CISO verso IOR che spinse i revisori di Cooper & Lybrand a scrivere, in data 6 dicembre 1978, una preoccupata missiva all'attenzione del Presidente Pierre Siegenthaler.

In particolare i revisori avrebbero voluto fornire a partire dall'esercizio 1978, una nota informativa più significativa sulla natura dei rapporti in essere tra BAOL/CISO e IOR.

In base al contenuto del documento riportato nel seguito tuttavia, i revisori furono informati che gli amministratori di BAOL/CISO non espressero parere favorevole a fornire i chiarimenti richiesti.

Da notare che la maggiore preoccupazione dei revisori riguardava la recuperabilità del credito vantato verso IOR, argomento oggetto dell'incontro con Mons. Paul Casimir Marcinkus che si tenne a Roma nei giorni successivi la data della missiva.

(click per ingrandire)

Non è escluso che proprio grazie alle pressanti richieste di chiarimento inoltrate dai revisori di Cooper & Lybrand, il canale di trasmissione dei fondi:

BAOL/CISO (Bahamas) -> IOR -> UTC

fu di molto ridimensionato a partire dal 1980, a vantaggio del canale:

BAA (Perù) -> IOR -> UTC.

BAOL/CISO (Bahamas) -> IOR -> UTC

fu di molto ridimensionato a partire dal 1980, a vantaggio del canale:

BAA (Perù) -> IOR -> UTC.

Per gli approfondimenti di veda il post "Banco Ambrosiano: le operazioni in conto deposito" curato da Carlo Calvi.